1.

DEFINIÇÃO

O empregado doméstico é aquele que presta serviços, de natureza

contínua e de finalidade não lucrativa, à pessoa ou à família,

no âmbito residencial destas.

1.1.

ATIVIDADES ABRANGIDAS

Estão abrangidas nesta categoria as atividades de motorista particular,

jardineiro, lavadeira, cozinheira, arrumadeira, passadeira, babá, caseiro,

enfermeira, garçom, dama de companhia, enfim, todo empregado que, exercendo

a atividade de natureza contínua, preste serviços dos quais não

resulte lucro para o empregador, no âmbito da residência deste.

Também é considerado doméstico o empregado de sítio sem

atividade econômica.

1.2.

DIARISTAS

Os empregados diaristas, que prestam serviços de forma descontínua,

não são considerados como empregados domésticos.

Esses trabalhadores são considerados como contribuintes individuais para

fins previdenciários.

1.2.1.

Caracterização do Vínculo Empregatício

Na relação do diarista com o tomador dos serviços não podem

estar presentes os pressupostos caracterizadores do vínculo empregatício.

Considera-se empregada toda pessoa física que prestar serviços de

natureza não eventual a empregador, sob a dependência deste e mediante

salário.

Segundo jurisprudência emanada dos Tribunais do Trabalho, estando presente

um dos pressupostos da relação de emprego, é bastante para a

caracterização do vínculo empregatício.

São pressupostos caracterizadores do vínculo empregatício, a

subordinação hierárquica, salarial e/ou a horário, bem como

a habitualidade com que os serviços são prestados.

A seguir, transcrevemos algumas decisões dos tribunais trabalhistas sobre

a caracterização ou não do vínculo empregatício:

• “Continuidade na prestação dos serviços pressupõe

a sucessão de atos sem interrupção. A prestação de

serviços duas vezes por semana descaracteriza a continuidade prevista no

artigo 1º da Lei nº 5.859/72. (TST – 1ª Turma –

Recurso de Revista 52.776 – Rel. Min. Emmanoel Pereira, DJ-U de 18-2-2005)”;

• “Do exame do artigo 1º da Lei nº 5.859/72, percebe-se

que o reconhecimento do vínculo empregatício do doméstico está

condicionado à continuidade na prestação dos serviços, não

se prestando ao reconhecimento do liame a realização de trabalho durante

alguns dias da semana (in casu um ou dois). O doméstico com vínculo

de emprego permanente tem jornada de trabalho, geral e normalmente, de segunda

a sábado, ou seja, seis dias na semana, até porque foi assegurado

a ele o descanso semanal remunerado, preferencialmente aos domingos (CF, artigo

7º, XV, parágrafo único). Assim, sendo incontroverso que a Reclamante

somente trabalhava de uma a duas vezes por semana para a Reclamada, não

há como reconhecer-lhe o vínculo empregatício com a ora Recorrente,

pois, nessa hipótese, estamos diante de serviço prestado na modalidade

de empregado diarista. (TST – 3ª Turma – Recurso de Revista 619.494

– Relª Juíza Convocada Dora Maria da Costa, DJ-U de 6-8-2004)”;

• “Pretende o Reclamante o reconhecimento do vínculo empregatício

doméstico, em razão dos serviços prestados à Reclamada no

máximo duas vezes por semana, que compreendiam ‘levar a reclamada

de carro, uma vez por mês, ao médico, duas vezes por semana ao dentista,

ao supermercado e a passeios esporádicos, além de sair para passear

com a cachorrinha, ir ao supermercado, comprar revistas e lavar o carro’.

A Lei nº 5.859/72, que dispõe sobre a profissão de empregado

doméstico, exige deste a prestação de serviços ‘de

natureza contínua’, no âmbito residencial da pessoa ou família.

A controvérsia cinge-se a estabelecer se o serviço realizado duas

vezes por semana atende ao requisito da continuidade exigido pela Lei. A jurisprudência

firma-se no sentido de não considerar contínuo o trabalho efetuado

em poucos dias na semana, consoante se extrai dos precedentes transcritos. (TST

– 3ª Turma – Recurso de Revista 119 – Relª Minª

Maria Cristina Irigoyen Peduzzi, DJ-U de 13-2-2004)”;

• “Não há como se reconhecer vínculo empregatício

como empregada doméstica quando não se caracteriza a continuidade

exigida no artigo 1º da Lei nº 5.859/72 e tampouco a existência

de subordinação já que à trabalhadora é dado alternar

os dias de trabalho ou até mesmo faltar sem qualquer punição.

(TRT – 1ª Região – Recurso Ordinário 8.672/2001 –

Rel. Juiz: Leopoldo Felix, DJ de 29-8-2002)”;

• “De acordo com o disposto na Lei 5.859/72, um dos pressupostos para

a conceituação do empregado doméstico é a continuidade na

prestação de serviços. Assim sendo, a lavadeira e passadeira

que prestam serviços no âmbito da residência de uma família

uma ou duas vezes por semana não são consideradas empregada, já

que ausente o elemento continuidade na prestação de serviços.

Entretanto, a prestação de serviços por mais de duas vezes na

semana configura o trabalho em meia jornada semanal, caracterizando a continuidade

de modo a ensejar o reconhecimento da relação de emprego, se presentes

os demais pressupostos do vínculo jurídico de emprego. (TRT –

3ª Região – Recurso Ordinário 17.663/99 – Rel. Juiz

Washington Maia, DJ de 17-5-2000)”;

• “Doméstica que trabalha duas ou três vezes por semana,

fazendo serviços próprios de manutenção de uma residência,

é empregada e não trabalhadora eventual, pois a habitualidade caracteriza-se

prontamente, na medida em que seu trabalho é desenvolvido em dias alternados,

verificando-se uma intermitência no labor, mas não uma descontinuidade.

Logo, estando plenamente caracterizada a habitualidade, subordinação,

pagamento de salário e pessoalidade, declara-se, sem muito esforço,

o vínculo empregatício. (TRT – 2ª Região – Recurso

Ordinário 02980599829 – Relatora: Juíza Rosa Maria, DJ de 22-11-99)”.

2.

ADMISSÃO

Por ocasião da admissão, o empregado doméstico deve apresentar

ao empregador os seguintes documentos:

a) CTPS – Carteira de Trabalho e Previdência Social;

b) atestado de boa conduta, emitido por autoridade policial ou por pessoa idônea,

a juízo do empregador;

c) atestado de saúde, subscrito por autoridade médica responsável;

d) comprovação do endereço do local de sua residência.

As exigências constantes das letras “b”, “c” e “d”

ficam a critério do empregador.

2.1.

EMPREGADOS INDICADOS POR AGÊNCIAS ESPECIALIZADAS

Quando o empregado doméstico for indicado por agência especializada

caberá, a esta, a responsabilidade civil pelos atos ilícitos eventualmente

praticados pelo empregado no desempenho de suas atividades.

Por ocasião da contratação, a agência firmará compromisso

com o empregador, obrigando-se a reparar qualquer dano que venha a ser praticado

pelo empregado contratado, pelo período de 1 ano.

2.2.

REGISTRO NA CARTEIRA DE TRABALHO

Após o recebimento dos documentos relacionados no item anterior, o empregador

procederá ao registro do contrato de trabalho do empregado, anotando na

CTPS os seguintes dados:

a) nome do empregador, por extenso;

b) endereço completo;

c) cargo ou função a ser exercida;

d) data da admissão;

e) salário mensal ajustado; e

f) assinatura do empregador.

2.3.

CONTRATO DE TRABALHO

O Contrato de Trabalho da empregada doméstica deve ser realizado por prazo

indeterminado.

Contudo, há polêmica quanto à aplicação do Contrato

de Experiência a esses empregados.

A título de ilustração, transcrevemos a seguir algumas decisões

sobre o assunto:

• “Consoante a previsão do parágrafo único do artigo

7º da Constituição Federal, vários direitos sociais foram

estendidos aos empregados domésticos, entre eles o aviso prévio, instituto

este que atinge tanto o empregado doméstico quanto o empregador, o que

viabiliza as situações previstas nos artigos 482 e 483 da CLT. Logo,

cabível o contrato de trabalho a título de experiência, para

o doméstico, se a Lei 5.859/72 e o seu Decreto regulamentador não

proíbem a adoção desse tipo de contrato, não cabe ao intérprete

fazer qualquer distinção. Recurso a que se dá provimento para

imprimir validade ao contrato de experiência e julgar improcedente a ação.

(TRT – 2ª Região – Recurso Ordinário 02980437373 –

Relator Juiz Fernando Sampaio – publicado em 14-9-99)”;

• “Os empregados domésticos são regidos por lei especial

– Lei 5.859/72 – e a CF/88 lhes assegura os direitos previstos nos

incisos IV, VI, VIII, XV, XVII, XVIII, XIX, XXI e XXIV do artigo 7º. A Lei

5.859/72 não prevê a possibilidade de o contrato de trabalho do empregado

doméstico ser firmado a prazo determinado ou a título de experiência.

Não obstante o empregado doméstico desenvolva suas atividades em ambiente

familiar e em contato direto com seus membros, carece de amparo legal a tese

que ampara a contratação experimental que possibilita a avaliação

recíproca das partes para a manutenção ou extinção

do vínculo empregatício do doméstico. Até o presente momento,

a faculdade de firmar contrato de trabalho a prazo determinado prevista na Consolidação

das Leis do Trabalho não alcança os empregados domésticos, razão

por que inviável a contratação a título de experiência.

(TRT – 4ª Região – Recurso Ordinário 96022750-4 –

Relatora Juíza Dulce Olenca – publicado em 16-3-98)”;

• “Doméstica – Contrato de Experiência – Aplica-se

à doméstica o contrato de experiência, por força do disposto

no artigo 443 da CLT. (TRT – 3ª Região – 1ª Turma –

Recurso Ordinário 9.400/92 – Relator Juiz Allan Kardec Carlos Dias,

DJ-MG 16-4-93)”.

2.4.

MENOR DE 18 ANOS

O Decreto 6.481/2008 atualizou a lista de atividades econômicas consideradas

insalubres e perigosas para o trabalho de menores de 18 anos. Entre as atividades

elencadas, estão as que se referem aos serviços domésticos. Isso

porque os jovens que trabalham nestas atividades estão sujeitos, por exemplo,

a esforços físicos intensos; isolamento; abuso físico, psicológico

e sexual; longas jornadas de trabalho; trabalho noturno; calor; exposição

ao fogo, posições antiergonômicas e movimentos repetitivos, podendo

comprometer o processo de formação social e psicológica.

Sendo assim, fica proibido o trabalho doméstico ao menor de 18 anos. Contudo,

o trabalho a partir de 16 anos poderá ser autorizado pelo MTE – Ministério

do Trabalho e Emprego apenas em situações nas quais os adolescentes

não estejam expostos a riscos comprometedores à saúde, à

segurança e à moral.

3. DIREITOS DO EMPREGADO DOMÉSTICO

Até o advento da Constituição Federal de 1988, aos domésticos

somente eram assegurados férias, salário, que podia ser inferior ao

mínimo, e o vale-transporte.

Na área da Previdência Social eram assegurados aos domésticos:

– assistência médica, odontológica e farmacêutica;

– auxílio-doença;

– aposentadoria por idade, invalidez e por tempo de serviço;

– auxílio-natalidade (esse benefício foi extinto);

– auxílio-reclusão;

– auxílio-funeral (esse benefício foi extinto); e

– pecúlio.

Com a promulgação da Constituição, foram assegurados, além

dos direitos já garantidos, os seguintes:

– salário-mínimo, fixado em lei, nacionalmente, unificado;

– repouso semanal remunerado, preferencialmente aos domingos, confirmado

pela Lei 11.324/2006;

– 13º salário;

– irredutibilidade salarial;

– férias com, pelo menos, 1/3 a mais do que o salário normal;

– licença-gestante de 120 dias, sem prejuízo do emprego e do

salário;

– aviso prévio proporcional ao tempo de serviço, sendo, no mínimo,

de 30 dias; e

– licença-paternidade de 5 dias, até que seja fixado outro limite

em lei.

Por meio da Lei 11.324/2006, foi ampliada a duração das férias

do doméstico de 20 dias úteis para 30 dias corridos. Também foi

estendida a garantia de estabilidade no emprego a empregada doméstica gestante

desde a confirmação da gravidez até 5 meses após o parto.

4.

DIREITOS NÃO ASSEGURADOS AO DOMÉSTICO

Aos domésticos não foram estendidos pela Constituição Federal

a jornada de trabalho de 44 horas semanais, o salário-família, o benefício

por acidente do trabalho e o recebimento do abono ou rendimento do PIS –

Programa de Integração Social, este último, em virtude de não

ser o empregador contribuinte desse Programa.

4.1. JORNADA DE TRABALHO

A jornada de trabalho dos domésticos deve ser acertada entre o empregador

e o empregado, utilizando-se a norma de direito que determina que os casos omissos

devem ser resolvidos por analogia, equidade, e o uso e costume, acompanhada

sempre de uma grande dose de bom senso.

Entretanto, é assegurado o repouso semanal remunerado, preferencialmente,

aos domingos e nos feriados civis e religiosos.

O empregado doméstico não faz jus a hora extra, salvo se houver acordo

nesse sentido entre o empregado e o empregador.

4.2. ACIDENTE DO TRABALHO

O benefício do acidente do trabalho não é devido ao empregado

doméstico.

O acidente ocorrido no desempenho das funções do empregado doméstico

dá direito à percepção do benefício previdenciário

do auxílio-doença.

Para fazer jus ao benefício do auxílio-doença, é necessário

que o segurado empregado doméstico tenha cumprido um mínimo de 12

contribuições mensais, sem interrupção que determine a perda

da qualidade de segurado.

O auxílio-doença para o empregado doméstico é contado do

início da incapacidade ou, a contar da data da entrada do requerimento,

quando requerido após o 30º dia do afastamento da atividade.

Enquanto o empregado estiver recebendo o benefício previdenciário,

o empregador não está obrigado a efetuar qualquer recolhimento de

contribuição para o INSS.

4.3.

ADICIONAL NOTURNO, PERICULOSIDADE E INSALUBRIDADE

A Lei 5.859/72 e a Constituição Federal não asseguraram aos domésticos

o pagamento do adicional noturno, de periculosidade e de insalubridade.

5.

APLICAÇÃO DOS DIREITOS

A aplicação de alguns dos direitos assegurados aos domésticos

tem gerado controvérsias.

Entretanto, entendemos que as normas reguladoras dos direitos já existentes,

como é o caso, por exemplo, do aviso prévio, do 13º salário

e do repouso semanal remunerado, devem ser aplicadas aos domésticos, naquilo

que for compatível.

Vejamos, a seguir, a aplicação de alguns direitos.

5.1.

DÉCIMO TERCEIRO SALÁRIO

O 13º Salário corresponde a 1/12 da remuneração integral

devida ao empregado em dezembro, por mês de serviço do ano correspondente,

sendo a fração igual ou superior a 15 dias de trabalho considerada

como mês integral.

5.1.1.

Primeira Parcela

Entre os meses de fevereiro e novembro de cada ano, o empregador deve pagar,

de uma só vez, como adiantamento do 13º Salário, metade do salário

recebido pelo empregado no mês anterior.

O pagamento da 1ª parcela do 13º Salário pode ser efetuado por

ocasião das férias do empregado. Para isto, é necessário

que o empregado o requeira ao empregador durante o mês de janeiro.

5.1.2.

Segunda Parcela

Até o dia 20 de dezembro de cada ano, o empregador deve pagar a 2ª

parcela do 13º Salário.

O valor da 2ª parcela é a diferença entre a importância

correspondente à 1ª parcela, paga até 30 de novembro, e a remuneração

devida ao empregado no mês de dezembro, observado o tempo de serviço

do empregado no respectivo ano.

Ocorrendo a extinção do contrato de trabalho antes de o empregado

fazer jus ao 13º Salário integral, o empregador pode compensar o valor

da 1ª parcela com o valor proporcional devido e, se não bastar, com

outros créditos de natureza trabalhista a que tenha direito o empregado.

5.1.3. Recibo

O pagamento do 13º Salário deve ser realizado mediante recibo. Não

há modelo oficial de recibo, podendo este ser redigido pelo empregador

ou adquirido em papelaria.

5.2.

FÉRIAS

As férias do empregado doméstico por um bom tempo foi objeto de entendimentos

divergentes.

Entretanto, a Lei 5.859/72, que rege a situação do doméstico,

foi alterada pela Lei 11.324/2006 definindo a questão das férias e

estipulando novo período de duração.

A Lei 11.324/2006 determinou que o empregado doméstico terá direito

a férias anuais remuneradas de 30 dias com, pelo menos, 1/3 a mais que

o salário normal, após cada período de 12 meses de trabalho,

prestado à mesma pessoa ou família.

Cabe ressaltar que a alteração dos dias de duração das férias

do doméstico de 20 dias úteis para 30 dias corridos, aplica-se aos

períodos aquisitivos iniciados após 20-7-2006. Assim, os domésticos

que tiverem períodos aquisitivos iniciados a partir de 21-7-2006, gozarão

férias de 30 dias corridos.

5.2.1. Remuneração das Férias

A Constituição Federal assegurou a todos os empregados remuneração

de férias com, pelo menos, 1/3 a mais do que o salário normal.

Se, após o pagamento das férias, ocorrer reajuste salarial que venha

a refletir sobre a remuneração correspondente ao período de fruição,

será necessário complementar o valor inicialmente pago, na proporção

dos dias sujeitos ao reajuste.

5.2.2. Prazo para Concessão das Férias

As férias devem ser concedidas, por ato do empregador, em um só período,

nos 12 meses subsequentes à data em que o empregado tiver adquirido o respectivo

direito.

A época da concessão das férias será a que melhor consulte

os interesses do empregador.

Entretanto, a concessão das férias deve ser participada ao empregado,

por escrito, com antecedência mínima de 30 dias, cabendo ao empregado

assinar a notificação.

5.2.3.

Pagamento das Férias

Na concessão das férias, o empregado deve assinar recibo próprio,

que é vendido em papelarias especializadas.

O recibo de pagamento das férias deve ser arquivado pelo empregador, durante

o prazo prescricional trabalhista, que é de 5 anos.

O pagamento da remuneração das férias deve ser efetuado até

dois dias antes do início do respectivo período.

5.2.4.

Preenchimento do Recibo de Férias

Considerando uma empregada com salário de R$ 512,67, que goze férias

no período de 1 a 30-6-2009, o cálculo do recibo de férias serão

feitos do seguinte modo, considerando o gozo de férias de 30 dias:

Remuneração

de férias

| R$ 512,67

÷ 30 x 30 =............................................................................................ |

R$ 512,67

|

| Adicional

de 1/3 = (R$ 512,67÷ 3)............................................................................ |

R$ 170,89 |

| Valor

Total =.......................................................................................................... |

R$ 683,56 |

Previdência

Social

R$ 683,56 x 8% = R$ 54,68

Líquido a Receber: R$ 628,88 (R$ 683,56 – R$ 54,68)

5.2.5.

Preenchimento da GPS

A contribuição previdenciária do empregador, que é de 12%,

incidirá sobre R$ 683,56 (valor das férias crescido de 1/3).

A contribuição deve ser recolhida até o dia 15-7-2009, através

da GPS – Guia da Previdência Social.

O recolhimento da contribuição deve ser efetuado até o dia 15

do mês seguinte àquele a que as contribuições se referirem,

prorrogando-se o vencimento para o dia útil subsequente quando não

houver expediente bancário no dia 15.

A GPS para recolhimento da contribuição será preenchida da seguinte

forma:

Campo 1: Nome, endereço e telefone da empregada doméstica;

Campo 3: Código 1600 para recolhimento mensal ou 1651 para recolhimento

trimestral;

Campo 4: Competência 06/2009;

Campo 5: Número de inscrição da empregada doméstica no INSS;

Campo 6: R$ 136,71 [(R$ 683,56 x 12%) + (R$ 683,56 x 8%)];

Campo 11: R$ 136,71.

5.2.6.

Anotação na Carteira de Trabalho e Previdência Social

O empregado não pode entrar em gozo das férias sem que apresente ao

empregador sua CTPS.

O empregador deve anotar, no campo próprio da CTPS do empregado, os seguintes

dados:

a) período aquisitivo das férias;

b) período concessivo;

c) assinatura do empregador.

5.2.7. Abono Pecuniário

O abono pecuniário de férias consiste em uma quantia em dinheiro correspondente

a 1/3 do período de férias a que o empregado fizer jus.

Essa quantia será devida, quando o empregado solicitar ao empregador a

conversão daquele período de férias em valor monetário.

A Lei 5.859/72 e a Constituição Federal não estenderam ao empregado

doméstico o direito do abono pecuniário.

Desta forma, ele deverá gozar integralmente o período de férias

a que tem direito. Entretanto, esclarecemos que o site do MTE disponibilizou

uma Cartilha com os Direitos e Deveres do Trabalho Doméstico onde consta

que essa categoria tem direito de requerer o abono pecuniário.

5.2.8.

Férias Proporcionais

A Lei 5.889/72 não estendeu aos domésticos o direito a férias

proporcionais.

Há polêmica quanto ao pagamento das férias proporcionais a esses

empregados.

A título de ilustração, transcrevemos a seguir algumas decisões

sobre o assunto:

• “A Lei 5859/72 não inclui entre os direitos do empregado doméstico

o relativo a férias proporcionais, sendo inaplicável o disposto no

Decreto 71.885/73, por exceder seus limites. Acórdão: 02960400040

– Turma: 10 – Data Julg: 30-7-96 – Data Publ.: 16-8-96 –

Processo: 02950203293 – Relator: Plinio Bolivar de Almeida”;

• “Doméstico – Férias Proporcionais – Asseguradas

constitucionalmente ao doméstico as férias integrais, fará jus

também às proporcionais, não se podendo cogitar de falta de amparo

legal para o benefício”. Acórdão: 02960577749 – Turma:

07 – Data Julg.: 11-11-96 – Data Publ.: 12-12-96 – Processo:

02950291966 – Relator: Gualdo Formica”;

• “Férias proporcionais do doméstico. As férias proporcionais

são indevidas, posto que a reclamante não tinha mais de doze meses

de serviço (artigo 3º da Lei nº 5.859). A CLT não se

aplica ao doméstico, conforme alínea ‘a’, do artigo 7º

da CLT. Logo, é ilegal a determinação do Decreto nº 71.855

quando determina a aplicação do capítulo de férias da CLT

ao doméstico, pois vai além da determinação da Lei 5.859.

Acórdão : 02970716385 – Turma: 03 – Data Julg.: 9-12-97

– Data Publ.: 13-1-98. Processo: 02970075282 – Relator: Sérgio

Pinto Martins”;

• “Empregado doméstico – férias dobradas e proporcionais

– inexistência de expressa previsão legal – Os direitos

assegurados aos empregados domésticos estão previstos na Lei nº 5.859/72

e na Constituição da República, artigo 7º, parágrafo

único, não havendo, nesses diplomas, previsão expressa de férias

dobradas e proporcionais, matérias disciplinadas pela CLT (artigos 146

e 147). (TRT – 20ª Região – Recurso Ordinário

00847-2002-011-20-00-9 – (163/02) – Proc. 10847-2002-011-20-00-7 –

Rel. Juiz Carlos Alberto Pedreira Cardoso – J. 18-2-2003)”.

5.2.8.1.

Organização Internacional do Trabalho (OIT)

Cabe ressaltar que por meio da Convenção 132 da OIT, promulgada pelo

Decreto Presidencial 3.197, de 5-10-99, foi assegurado a todas as empregadas,

inclusive as domésticas, o direito a férias proporcionais, independentemente

da forma de desligamento, mesmo que incompleto o período aquisitivo de

12 meses.

5.3.

AVISO PRÉVIO

O aviso prévio é a notificação que, na relação

de emprego, uma das partes confere à outra, comunicando a cessação

do contrato de trabalho por prazo indeterminado.

A notificação do aviso prévio deve ser feita por escrito, em

duas vias, sendo uma do empregado e outra do empregador, que deverá anexá-la

ao recibo de quitação das parcelas rescisórias.

5.3.1. Prazo de Duração

A duração do aviso prévio é de 30 dias. A Constituição

Federal criou o aviso prévio proporcional ao tempo de serviço que,

entretanto, não está vigorando, tendo em vista que o texto constitucional

depende de legislação infraconstitucional.

5.3.2.

Integração ao Tempo de Serviço

O período de duração do aviso seja trabalhado ou indenizado,

é considerado como de efetivo serviço, inclusive para o cálculo

das parcelas relativas ao 13º Salário e às férias.

5.3.3.

Redução da Jornada de Trabalho

Se a iniciativa da rescisão do contrato partir do empregador, a jornada

de trabalho do empregado, durante o curso do aviso prévio, será reduzida

em duas horas diárias, sem prejuízo do salário integral.

5.3.4. Compensação da Redução

O empregado poderá trabalhar sem a redução das duas horas diárias,

caso em que poderá faltar ao serviço, sem prejuízo do salário

integral, por 7 dias.

5.3.5.

Rescisão pelo Empregador sem Justa Causa

Ocorrendo a rescisão do contrato de trabalho pelo empregador, este poderá

optar pela modalidade do aviso prévio a conceder, que pode ser indenizado

ou trabalhado.

5.3.6.

Aviso Prévio Indenizado

O aviso prévio indenizado determina o imediato desligamento do empregado

de sua função habitual.

Nesse caso, o empregador efetua o pagamento da parcela correspondente ao período

do aviso prévio.

5.3.7.

Aviso Prévio Trabalhado

Quando o aviso prévio for trabalhado, o empregador deve comunicar ao empregado

que, a partir de determinada data, ele cumprirá o aviso prévio, permanecendo

no exercício habitual de suas funções, podendo optar pela redução

de duas horas da jornada diária ou faltar por 7 dias corridos.

Ao final desse período, o contrato de trabalho será rescindido, sendo

o pagamento da parcela correspondente ao aviso prévio efetuado ao término

do prazo estipulado, como saldo de salário.

Na hipótese de o empregado não cumprir o prazo do aviso prévio,

sem justificativa que abone suas faltas, o empregador poderá deixar de

pagar o valor correspondente aos salários devidos.

5.3.8.

Rescisão pelo Empregado sem Justa Causa (Pedido de Demissão)

Quando a rescisão do contrato de trabalho ocorre por iniciativa do empregado,

sem justa causa, este fica obrigado a conceder o aviso prévio ao empregador,

permanecendo no exercício regular de suas funções durante o prazo

ajustado sem qualquer redução da sua jornada de trabalho.

O empregador ficará obrigado a pagar a parcela correspondente ao aviso

prévio, mesmo na rescisão de iniciativa do empregado, desde que este

permaneça no exercício regular de suas atividades, durante o prazo

respectivo.

Na rescisão do contrato por iniciativa do empregado, caso este não

cumpra o prazo do aviso prévio, o empregador terá o direito de descontar

os salários correspondentes ao prazo respectivo.

5.3.9.

Modelos

A título de ilustração, apresentamos, a seguir, modelos de aviso

prévio concedido pelo empregador e pelo empregado.

a) Aviso Prévio Dado pelo Empregador:

|

Sr. (a)

Carteira de Trabalho e Previdência Social nº ..........

Série ..........

Pelo presente, vimos comunicar-lhe que, após decorridos ........

dias, V.Sª ficará dispensado (a) da prestação de serviços

relativos ao seu contrato de trabalho, tendo em vista que os mesmos não

são mais necessários a esta residência.

Durante o referido prazo, V.Sª terá direito à redução

da sua jornada de trabalho, em duas horas diárias, sem prejuízo

do salário integral, em conformidade com o disposto no artigo 488

da Consolidação das Leis do Trabalho (CLT).

Outrossim, V.Sª poderá optar por trabalhar sem a redução

das duas horas diárias, podendo, em consequência, faltar ao

serviço por 7 dias corridos, sem prejuízo da remuneração

que lhe for devida, de acordo com o estabelecido na Lei 7.093, de 25-4-83.

_______ de _____________________________ de _____

(local e data)

...............................................................................

(Assinatura do Empregador)

...............................................................................

(Ciente do Empregado)

|

b) Aviso Prévio Dado pelo Empregado:

|

_______ de _____________________________ de _____

(local e data)

Ao

Prezado Senhor

Tem a presente a finalidade de solicitar o meu desligamento da prestação

de serviço dessa residência, a partir de ___/___/___.

Agradecendo, antecipadamente, o atendimento ao solicitado, subscrevo-me.

Atenciosamente,

...............................................................................

(Assinatura do Empregado)

...............................................................................

(Assinatura do Empregador)

|

c) Aviso Prévio Indenizado:

|

_______ de _____________________________ de _____

(local e data)

Prezado Senhor

Pela presente, comunicamos a V.Sª a sua dispensa da prestação

de serviço nesta residência, por não serem mais necessários

os seus serviços.

Dessa forma, informamos que o aviso prévio será indenizado,

devendo V. Sª comparecer no dia ___/___/____ para receber as

parcelas rescisórias.

Agradecemos a colaboração prestada.

Atenciosamente,

...............................................................................

(Assinatura do Empregador)

...............................................................................

(Ciente do Empregado)

|

6. SALÁRIO-MATERNIDADE (LICENÇA-GESTANTE)

O salário-maternidade é devido à segurada empregada doméstica

durante 120 dias, com início até 28 dias anteriores ao parto e término

91 dias depois dele, considerando, inclusive, o dia do parto.

Para fins de concessão de salário-maternidade, considera-se parto

o evento ocorrido a partir da 23ª semana (6º mês) de gestação,

inclusive em caso de natimorto.

Em caso de aborto não-criminoso, comprovado mediante atestado médico,

a segurada tem direito ao salário-maternidade correspondente a duas semanas.

Em casos excepcionais o período de repouso antes e depois do parto poderá

ser aumentado em mais duas semanas, mediante atestado médico específico

para fim de prorrogação.

A prorrogação consiste em excepcionalidade, compreendendo as situações

em que exista algum risco para a vida do feto ou criança ou da mãe,

devendo o atestado médico ser apreciado pela perícia médica do

INSS.

Os períodos de repouso a que a empregada tem direito, assim como a data

do início do seu afastamento, são determinados com base em atestado

médico.

O atestado somente será exigido quando o pedido do benefício ocorrer

durante os 28 dias que antecederem o parto.

Depois desse período, a certidão de nascimento valerá como documento

necessário para a concessão do benefício, junto ao INSS.

Não há carência para o pagamento do benefício do salário-maternidade

à segurada empregada doméstica, ou seja, não existe número

mínimo de contribuições mensais indispensáveis para que

a segurada faça jus ao benefício.

O salário-maternidade da empregada será devido pela Previdência

Social enquanto existir a relação de emprego.

6.1.

ADOÇÃO E GUARDA JUDICIAL

Os períodos de licença e salário-maternidade são devidos

a mãe adotiva nos seguintes casos:

|

IDADE DA CRIANÇA

|

PERÍODO DA LICENÇA

|

|

Até 1 ano completo de idade

|

120 dias

|

|

A partir de 1 ano até 4 anos completos

|

60 dias

|

|

A partir de 4 anos até completar 8 anos

|

30 dias

|

6.1.1.

Condições para a Concessão do Benefício

O salário-maternidade é devido à segurada independentemente de

a mãe biológica ter recebido o mesmo benefício quando do nascimento

da criança.

O salário-maternidade não é devido quando o termo de guarda não

contiver a observação de que é para fins de adoção

ou só contiver o nome do cônjuge ou companheiro.

Para a concessão do salário-maternidade é indispensável

que conste da nova certidão de nascimento da criança, ou do termo

de guarda, o nome da segurada adotante ou guardiã, bem como, deste último,

tratar-se de guarda para fins de adoção.

Quando houver adoção ou guarda judicial para adoção de mais

de uma criança, é devido um único salário-maternidade relativo

à criança de menor idade.

6.2.

RECOLHIMENTO DA CONTRIBUIÇÃO PREVIDENCIÁRIA

O salário-maternidade é pago diretamente pela Previdência Social

à empregada doméstica, em valor correspondente ao do seu último

salário-de-contribuição.

Isto significa dizer que, durante o afastamento da empregada, a remuneração

dos 120 dias será paga pela Previdência Social, sem qualquer ônus

para o empregador.

Entretanto, durante o período de afastamento, o empregador fica obrigado

ao recolhimento da contribuição previdenciária de 12% do salário

devido, observado o limite máximo previdenciário, sendo que a parcela

devida pela empregada doméstica será descontada pelo INSS quando do

pagamento do benefício.

6.3.

ESTABILIDADE DA GESTANTE

A Lei 11.324/2006 estendeu a garantia de estabilidade no emprego à empregada

doméstica gestante desde a confirmação da gravidez até 5

meses após o parto.

7. PAGAMENTO

DO SALÁRIO

No pagamento do salário, o empregador deve realizar contra-recibo, no qual

conste, discriminado, o valor do salário, bem como das parcelas deduzidas,

que será assinado pelo empregado.

Esse procedimento deve ser adotado, uma vez que, na hipótese de ocorrer

reclamação perante a Justiça do Trabalho, não é aceita

prova testemunhal do pagamento dos salários, sendo exigido sempre recibo

escrito.

A seguir, preencheremos o recibo de pagamento na seguinte situação:

Empregada mensalista com remuneração de R$ 512,67, não tendo

faltas no curso do mês.

|

RECIBO DE PAGAMENTO

EMPREGADORA:

Marize de Souza

EMPREGADA: Simone Maria das Rosas

PERÍODO: 1 a 30 de junho de 2009

| SALÁRIO: ........................................................................ |

R$

512,67 |

| Descontos: |

|

| Previdência

Social |

|

| 8%

de R$ 512,67............................................................... |

R$

41,01 |

| Vale-Transporte |

|

| 6%

de R$ 512,67............................................................... |

R$

30,76 |

| Total |

R$

71,77 |

Valor a pagar R$ 440,90 (Quatrocentos e quarenta reais e noventa

centavos)

Rio de Janeiro, 30 de junho de 2009.

...............................................................................

Ass. da Empregada

|

7.1.

EMPREGADO ANALFABETO

No caso de ser o empregado analfabeto e na impossibilidade de ser obtida a aposição

de sua impressão digital no recibo, o pagamento deverá ser efetuado

na presença de uma pessoa que assinará o recibo, a seu rogo, diante

de duas testemunhas.

7.2.

PISO SALARIAL

O empregado doméstico tem direito ao salário-mínimo, fixado em

lei, nacionalmente unificado, capaz de atender a suas necessidades vitais básicas

e às de sua família.

O Piso Salarial proporcional à extensão e à complexidade do trabalho

é um direito assegurado pela Constituição Federal a todos os

trabalhadores, menos aos domésticos. Entretanto, a Lei Complementar 103/2000,

ao regulamentar o pagamento do Piso Salarial previsto na Constituição,

quando autorizou os Estados e o Distrito Federal a instituí-lo, dispôs

que o mesmo pode ser estendido aos empregados domésticos.

Assim, desde 17-7-2000, quando a referida Lei entrou em vigor, os empregadores

domésticos devem observar se em seu Estado ou Distrito Federal existe Lei

estabelecendo o Piso Salarial extensivo ao doméstico.

|

ESTADO

|

VIGÊNCIA

|

VALOR (R$)

|

|

Rio de Janeiro

|

1-1-2009

|

512,67

|

|

Paraná

|

1-5-2009

|

610,12

|

|

São Paulo

|

1-5-2009

|

505,00

|

|

Rio Grande do Sul

|

1-5-2008

|

477,40

|

7.3. REAJUSTE DE SALÁRIOS

Os reajustes salariais devem ser negociados entre empregadores e empregados,

não podendo ser baseados em índices de preços.

Cabe aos empregadores domésticos decidir se reajustarão o salário

de seus empregados, seguindo a política aplicável aos trabalhadores

em geral, ou se aguardarão índice para reajustamento do salário-mínimo

ou do piso salarial regional, quando for o caso.

No caso de pagamento de salário-mínimo ou piso salarial, o reajuste

ocorrerá, sempre que o referido valor for alterado por ato do governo.

7.4. ANOTAÇÃO NA CTPS

As variações salariais, decorrentes dos aumentos concedidos espontaneamente

pelo empregador, também devem ser anotadas na Carteira de Trabalho, conforme

dados a seguir:

a) data da alteração;

b) valor do salário reajustado;

c) especificação da função;

d) assinatura do empregador.

A anotação na CTPS do empregado deve ser realizada da seguinte forma:

|

ANOTAÇÕES DE SALÁRIO

|

|

AUMENTADO: 01/01/2009

PARA: R$ 512,67

MOTIVO: Reajuste do Piso Salarial

...............................................................................

(Assinatura do Empregador)

|

7.5.

FALTA DE COMPROVAÇÃO DO PAGAMENTO DOS SALÁRIOS, FÉRIAS E

DO 13º SALÁRIO

A inexistência de recibos escritos relativos ao pagamento dos salários,

das férias e do 13º salário, bem como da devida anotação

na Carteira de Trabalho, poderá levar o empregado a apresentar reclamação

contra esse procedimento, na Justiça do Trabalho ou na Superintendência

Regional do Trabalho e do Emprego, o que poderá acarretar ao empregador

a condenação ao pagamento dos valores correspondentes, acrescidos

de correção monetária, se for o caso, além das custas processuais.

7.5.1.

Prescrição

Embora haja divergência sobre o assunto, entendemos que o empregado doméstico

está amparado pelo prazo prescricional de 5 anos, durante a vigência

do contrato de trabalho, e de até 2 anos após a rescisão do contrato,

conforme estabelecido pela Constituição Federal.

8. DESCONTOS

A Lei 11.324/2006 também estabeleceu que é vedado ao empregador doméstico

efetuar descontos no salário do empregado por fornecimento de alimentação,

vestuário, produtos de higiene pessoal ou moradia.

Entretanto, poderão ser descontadas as despesas com moradia quando essa

se referir a local diverso da residência em que ocorrer a prestação

de serviço, e desde que essa possibilidade tenha sido expressamente acordada

entre as partes.

As despesas referidas anteriormente não têm natureza salarial nem

se incorporam à remuneração do empregado doméstico para

quaisquer efeitos.

Cabe ressaltar que o salário pago em dinheiro não pode ser inferior

a 30% do salário-mínimo vigente.

8.1.

VALE-TRANSPORTE

O empregador doméstico deve adquirir o Vale-Transporte para fornecer ao

seu empregado, a fim de atender às necessidades deste no deslocamento entre

a residência e o local de trabalho e vice-versa.

O empregado somente poderá ser descontado em até 6% do seu salário-base

ou o custo das passagens, se inferior a este, arcando o empregador com a diferença.

O empregador poderá deixar de fornecer o Vale-Transporte. Nesse caso o

empregado deve comprovar, não fazer uso do benefício, desde que assine

formulário próprio, vendido em papelaria especializada.

8.2.

IR/FONTE

O empregador doméstico fica obrigado a reter e a recolher o Imposto de

Renda na Fonte, quando a remuneração do empregado doméstico ultrapassar

o limite de isenção.

O recolhimento do imposto, quando for o caso, deve ser efetuado através

do DARF – Documento de Arrecadação de Receitas Federais, preenchido

em duas vias com o Código 0561.

A Lei 11.324/2006 permitiu a dedução, na Declaração de Ajuste

Anual do IR da pessoa física (empregador doméstico), modelo completo,

da contribuição patronal para o INSS paga sobre o valor da remuneração

do empregado doméstico.

A Lei estabeleceu que a dedução não poderá exceder ao valor

da contribuição patronal calculada sobre um salário-mínimo

mensal, sobre o 13º Salário e sobre a remuneração adicional

de férias, referidos também a 1 salário-mínimo. A dedução

atinge as contribuições pagas a partir do mês de janeiro de 2006

até dezembro de 2011.

8.3.

CONTRIBUIÇÃO PREVIDENCIÁRIA

O empregado doméstico é segurado obrigatório da Previdência

Social.

8.3.1.

Salário-Base de Contribuição

A contribuição mínima do empregado doméstico para a Previdência

Social é calculada com base no salário-mínimo vigente, tomando

seu valor mensal, diário ou horário, conforme o ajustado e o tempo

de trabalho efetivo durante o mês.

Quando o empregado perceber salário superior ao mínimo vigente, inclusive

o piso salarial do Estado, quando for o caso, o cálculo incidirá sobre

a remuneração constante do contrato de trabalho registrado em sua

CTPS, respeitado o limite máximo previdenciário.

A contribuição é devida em função da admissão

da empregada e não da data da inscrição na Previdência Social.

Isto significa dizer que a contribuição será devida a partir

do mês da competência de admissão da empregada, independentemente

de a sua inscrição ter sido realizada em data posterior àquela.

8.3.1.1.

13º Salário

Sobre a primeira parcela do 13º Salário não há incidência

de contribuição previdenciária.

A contribuição sobre o 13º Salário incide sobre o valor

total recebido a esse título, quando do pagamento da última parcela,

ou seja, em dezembro ou no mês em que ocorrer rescisão do contrato

de trabalho. A contribuição sobre o 13º Salário é calculada

em separado da remuneração do mês da quitação do mesmo.

8.3.2.

Alíquota Aplicável

A contribuição previdenciária do empregado doméstico é

calculada com base nas alíquotas de 8, 9 ou 11%, aplicadas de forma não

cumulativa, de acordo com a faixa salarial em que esteja situada a remuneração,

constante em tabela reajustada periodicamente pela Previdência Social.

A contribuição do empregador doméstico é de 12% do salário-de-contribuição

do empregado a seu serviço, observado o limite máximo previdenciário.

No recolhimento da contribuição deve ser considerado o valor resultante

da soma da contribuição do empregador com a devida pelo empregado.

8.3.2.1.

Contribuição Proporcional

Quando a admissão, a dispensa, o afastamento ou a falta do empregado doméstico

ocorrer no curso do mês, o percentual de contribuição incidirá

sobre 1/30 do salário-de-contribuição, por dia de trabalho efetivamente

prestado.

8.3.3.

Desconto na Remuneração do Empregado

No ato do pagamento da remuneração do empregado doméstico, o

empregador deve descontar a contribuição previdenciária devida

pelo empregado.

O desconto da contribuição legalmente autorizado sempre se presumirá

feito, oportuna e regularmente, pelo empregador doméstico a isso obrigado.

Portanto, é inadmissível a alegação de qualquer omissão

para o mesmo se eximir do recolhimento, ficando, inclusive, os empregadores

domésticos diretamente responsáveis pelas importâncias que deixarem

de descontar, ou que tiverem descontado em desacordo com a forma fixada na legislação.

8.3.4.

Recolhimento das Contribuições

Compete ao empregador efetuar o recolhimento das contribuições previdenciárias

devidas.

O recolhimento dessas contribuições deve ser efetuado através

da GPS.

O Campo 3 – CÓDIGO DE PAGAMENTO deve ser preenchido com o código

1600. Já no Campo 4 – COMPETÊNCIA, devem ser apostos o nº 13

relativo ao mês e os quatro últimos algarismos do ano (13/2009).

O empregador deverá reter cópia da segunda via da GPS para guardá-la

como comprovante necessário.

8.3.4.1.

Prazo de Recolhimento

A contribuição previdenciária deve ser recolhida até o dia

15 do mês seguinte àquele a que as contribuições se referirem.

Não havendo expediente bancário neste dia, o recolhimento pode ser

prorrogado para o primeiro dia útil subseqüente.

O empregador doméstico poderá recolher a contribuição do

segurado empregado a seu serviço e a parcela a seu cargo relativas à

competência novembro até o dia 20 de dezembro, juntamente com a contribuição

referente ao 13º salário, utilizando-se de um único documento

de arrecadação.

8.3.4.2.

Recolhimento Trimestral

O empregador doméstico pode optar pelo recolhimento trimestral da contribuição

previdenciária, desde que o empregado a seu serviço receba até

um salário-mínimo.

O recolhimento trimestral deve ocorrer até o dia 15 do mês subsequente

ao do término do respectivo trimestre civil, podendo ser prorrogado para

o primeiro dia útil subsequente, quando não houver expediente bancário

no dia 15.

Assim, por exemplo, o trimestre abril, maio e junho/2009 pode ser recolhido,

sem acréscimos legais, até 15-7-2009.

Nesse caso, no Campo 04 – Competência (mês/ano) da GPS, deve

ser registrado o último mês do trimestre, independentemente de se

tratar de uma, duas ou três competências.

No Campo 3 – “CÓDIGO DE PAGAMENTO” da GPS deve ser registrado

o Código 1651.

O recolhimento trimestral não se aplica à contribuição do

13º salário do empregado doméstico, que deve ser recolhida até

o dia 20 de dezembro de cada ano, devendo ser registrados no Campo 04 –

“COMPETÊNCIA” da GPS o mês 13 e o ano a que se refere.

8.3.4.3.

Recolhimento Fora do Prazo

O recolhimento das contribuições previdenciárias fora do prazo

previsto acarreta a incidência de juros e multa.

9. FUNDO

DE GARANTIA DO TEMPO DE SERVIÇO

Desde a competência março/2000, é facultada a inclusão do

empregado doméstico no Regime do FGTS – Fundo de Garantia do Tempo

de Serviço.

O empregador não é obrigado a incluir seu empregado no FGTS. Entretanto,

caso faça a opção, não poderá se retratar, sendo obrigado

a manter o empregado no Regime, até o término de seu contrato de trabalho.

A inclusão se dará por opção do empregador, que se efetivará

com o recolhimento do primeiro depósito em conta vinculada, aberta para

este fim específico em nome do trabalhador.

9.1.

DEPÓSITO

No caso de optar pela inclusão do empregado no regime do FGTS, o empregador

ficará obrigado a depositar, em conta bancária vinculada, importância

correspondente a 8% da remuneração paga ou devida ao mesmo, no mês

anterior.

A contribuição também será devida em relação ao

pagamento da 1ª e da 2ª parcela do 13º Salário, bem como

em relação às férias acrescidas de mais 1/3.

9.1.1.

Contribuição Social

A Lei Complementar 110/2001 autorizou o crédito, nas contas vinculadas

do FGTS, das perdas decorrentes de planos econômicos.

Para custear a reposição das perdas, o referido Ato instituiu as Contribuições

Sociais de 10%, incidente sobre o montante do FGTS, para os casos de demissão

sem justa causa, e de 0,5% incidente sobre a remuneração mensal dos

empregados.

Entretanto, os empregadores domésticos ficaram isentos das referidas Contribuições

Sociais.

9.2.

PRAZO DO RECOLHIMENTO

O depósito para o FGTS deve ser recolhido até o dia 7 de cada mês

em conta bancária vinculada. Se no dia 7 não houver expediente bancário,

o recolhimento deverá ser antecipado para o dia imediatamente anterior

em que haja expediente.

O dia 7 será o do mês seguinte ao da competência. Como competência,

entende-se o mês e o ano a que se refere a remuneração.

No caso de férias, a competência será o mês de gozo das

mesmas, independentemente de o pagamento ter sido realizado no mês anterior.

9.2.1.

Forma de Recolhimento

O depósito do FGTS deverá ser efetuado através do SEFIP.

Excepcionalmente para o empregado doméstico, o recolhimento poderá

ser efetuado através da GFIP avulsa, GFIP pré-impressa ou GFIP impressa

por meio do site da CAIXA.

O empregador, para fins de quitação da GFIP, deverá apresentá-la

em duas vias, com a seguinte destinação:

1ª Via – Caixa/Banco Conveniado

2ª Via – Empregador

O empregador deverá manter sua via arquivada pelo prazo de 30 anos, para

fins de controle e fiscalização.

Cada formulário da GFIP abrigará apenas uma competência, constituindo

um documento de recolhimento individualizado de valores do FGTS e informações

à Previdência Social.

Para o empregador doméstico, fica dispensada a entrega da GFIP Declaratória.

10. INSCRIÇÃO

PREVIDENCIÁRIA

A inscrição do empregado doméstico na Previdência Social

pode ser realizada:

a) verbalmente, em qualquer APS – Agência da Previdência Social,

independentemente da circunscrição;

b) na página da Previdência Social via internet, no endereço

www.previdenciasocial.gov.br;

c) nos quiosques de autoatendimento das APS;

d) nas unidades móveis;

e) pelo serviço de atendimento telefônico (PREVFONE) – número

0800-780191;

f) de ofício, emitida por servidor do INSS.

10.1.

DOCUMENTAÇÃO

O ato da inscrição será formalizado com a apresentação

dos seguintes documentos:

a) Carteira de Trabalho, devidamente assinada pelo empregador;

b) Carteira de Identidade ou Certidão de Nascimento/Casamento;

c) CPF – Cadastro de Pessoa Física; e

d) Título de Eleitor, se tiver.

Efetivada a inscrição, será entregue, ao doméstico, o Comprovante

de Inscrição de Contribuinte Individual e o segurado deve adquirir

em papelaria a GPS para fins de recolhimento.

10.2.

DEPENDENTES

A inscrição dos dependentes do empregado doméstico incumbe ao

próprio segurado, devendo ser feita, sempre que possível, no ato de

sua inscrição como segurado obrigatório da Previdência Social.

11. DISPENSA

DO EMPREGADO

Ocorrendo a dispensa do empregado doméstico, este somente faz jus às

seguintes parcelas:

a) saldo de salários;

b) férias vencidas, acrescidas de 1/3;

c) férias proporcionais, acrescidas de 1/3, se for o caso;

d) aviso prévio de 30 dias; e

e) 13º salário, integral ou proporcional.

Caso a rescisão do contrato seja promovida pelo empregado doméstico,

as parcelas rescisórias serão as seguintes:

a) saldo de salários;

b) férias vencidas, acrescidas de 1/3;

c) férias proporcionais, acrescidas de 1/3, se for o caso;

d) 13º salário, integral ou proporcional.

Em relação às férias proporcionais e ao aviso prévio,

devem ser observados, respectivamente, os comentários constantes dos subitens

5.2.8 e 5.3.8 deste trabalho.

11.1.

EMPREGADO INCLUÍDO NO REGIME DO FGTS

Ocorrendo demissão sem justa causa, de empregado incluído no Regime

do FGTS, o empregador deverá depositar na conta vinculada do mesmo o FGTS

referente ao mês da rescisão e ao imediatamente anterior à rescisão,

bem como a multa rescisória de 40% incidente sobre o montante dos depósitos,

através da GRRF – Guia de Recolhimento Rescisório do FGTS. No

caso de aviso prévio trabalhado, o recolhimento deve ser efetuado até

o 1º dia útil subsequente à data do efetivo desligamento do trabalhador.

No caso do depósito do mês anterior, o 1º dia somente prevalecerá

se recair até o dia 7 do mês da rescisão.

No caso de aviso prévio indenizado, ausência do mesmo ou dispensa

de seu cumprimento, o recolhimento será efetuado até o 10º dia

corrido, a contar do dia imediatamente posterior ao desligamento do trabalhador.

No caso de depósito do mês da rescisão, o 10º dia somente

prevalecerá, se ocorrer antes do dia 7 do mês subsequente.

Para fins de recolhimento, consideram-se como dias não úteis o sábado,

o domingo e todo aquele constante do calendário nacional de feriados bancários

divulgados pelo Banco Central do Brasil (BACEN).

11.1.1.

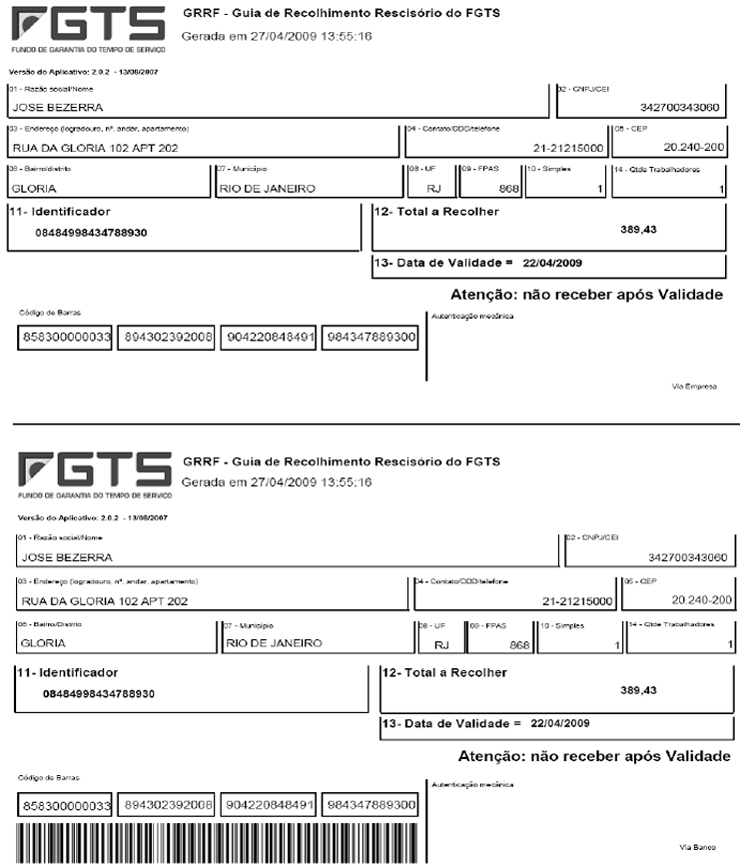

Guia de Recolhimento Rescisório do FGTS (GRRF)

Para o recolhimento do FGTS relativo à multa rescisória, aviso prévio

indenizado, quando for o caso, aos depósitos do FGTS do mês da rescisão

e do mês imediatamente anterior, caso ainda não tenham sido efetuados,

todo empregador deve utilizar, obrigatoriamente, a GRRF.

A GRRF pode ser apresentada nas seguintes formas:

– GRRF – Aplicativo Cliente – guia gerada logo após a transmissão

do arquivo rescisório por meio do Conectividade Social.

– GRRF – Conectividade Social Portal Empregador – guia gerada

pelo empregador via internet.

Para fins de quitação da GRRF gerada pelo Conectividade Social –

Portal Empregador, deve o empregador apresentá-la em 2 (duas) vias, cuja

destinação será:

– 1ª VIA – CAIXA/BANCO CONVENIADO;

– 2ª VIA – EMPREGADOR.

A GRRF gerada pelo Aplicativo Cliente é impressa em uma única folha,

sendo que a parte superior corresponde ao comprovante do empregador e a parte

inferior, com código de barras, é destinada ao banco arrecadador.

11.2.

RECIBO DE RESCISÃO DE CONTRATO DE TRABALHO

Embora a legislação não estabeleça, o empregador deve exigir

do empregado doméstico a assinatura da rescisão do contrato de trabalho,

dando quitação dos valores pagos, devendo manter esse documento em

seu poder durante o prazo de 5 anos, a fim de comprovar os respectivos pagamentos

no caso de futura reclamação trabalhista.

A quitação dos valores recebidos pelo empregado na rescisão do

contrato de trabalho pode ser feita no domicílio do empregador, através

do formulário padronizado denominado Termo de Rescisão do Contrato

de Trabalho, que pode ser adquirido em papelarias especializadas.

11.3.

HOMOLOGAÇÃO DA RESCISÃO

No caso do empregado doméstico, ainda que optante do FGTS, não há

obrigatoriedade de homologação da rescisão do contrato de trabalho

junto ao órgão local do MTE.

Na hipótese de trabalhador menor a partir de 16 anos e quando autorizado

pelo MTE, o recibo de quitação também deve ser assinado pelo

pai, mãe ou responsável legal.

11.4.

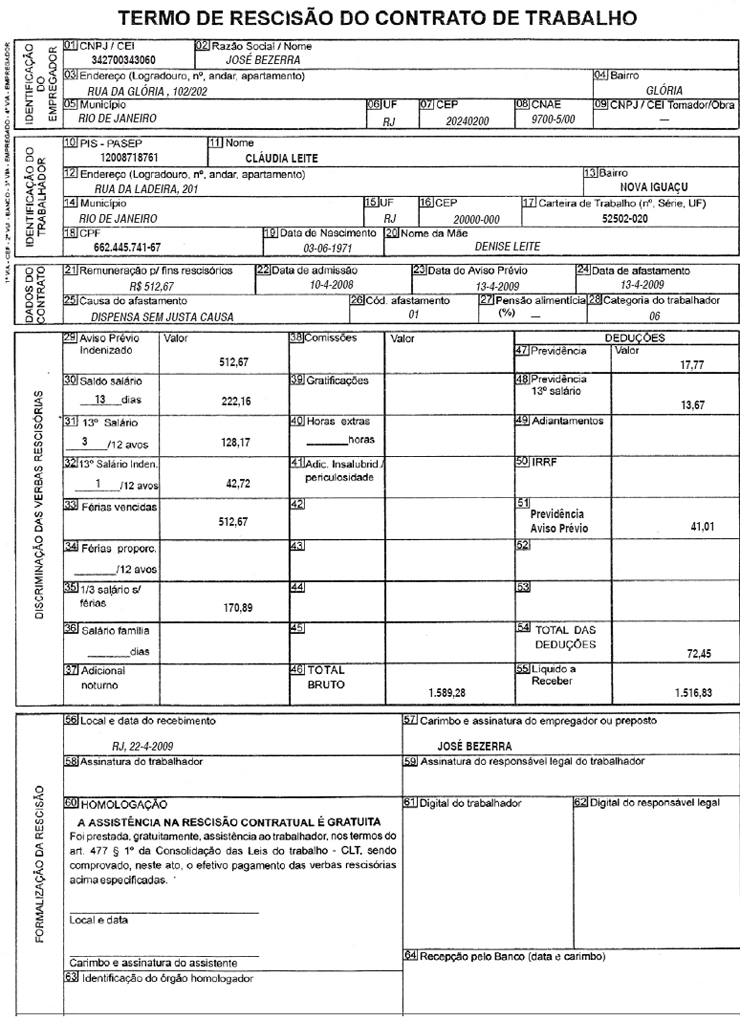

EXEMPLO DE CÁLCULO E PREENCHIMENTO DO RECIBO DE QUITAÇÃO

Demonstramos, a seguir, os cálculos das parcelas devidas, bem como o preenchimento

do TRCT – Termo de Rescisão de Contrato de Trabalho, relativos a uma

empregada dispensada, considerando o período do aviso prévio indenizado

e que o empregador tenha optado por incluí-la no Regime do FGTS:

a) Situação

do empregado:

– data da admissão: 10-4-2008

– férias vencidas: 1 período (2008/2009)

– salário atualizado: R$ 512,67

– data da dispensa com aviso prévio indenizado: 13-4-2009

– saldo da conta vinculada do empregado: R$ 720,00

b) Parcelas

devidas:

–

saldo de salário [13 dias trabalhados em

abril x R$ 17,09 (R$ 512,67 ¸30)] ............................................................................. |

R$

222,16 |

| –

13º salário (4/12 de R$ 512,67)............................................................................. |

R$

170,89 |

–

férias vencidas com mais 1/3

(R$ 512,67 + R$ 170,89]......................................................................................... |

R$

683,56 |

| –

Aviso Prévio Indenizado........................................................................................ |

R$

512,67 |

| TOTAL

BRUTO....................................................................................................... |

R$

1.589,28 |

c) Desconto

do INSS:

Sobre a parcela paga a título de férias vencidas não há

incidência de INSS. Entretanto, com base no Decreto 6.727/2009, a parcela

paga a título de Aviso Prévio Indenizado sofre a incidência do

INSS, sendo somada às outras verbas rescisórias, para fins de enquadramento

na tabela de contribuição.

Para fins de incidência do INSS sobre o 13º salário também

deve ser considerada a fração resultante da projeção do

Aviso Prévio Indenizado.

|

– INSS do Saldo de salário (8% de R$ 222,16) |

R$

58,78 |

–

INSS do 13º Salário [8% de R$ 170,89

(4/12 de R$ 512,67)] |

R$

13,67 |

–

INSS do Aviso Prévio Indenizado

(8% de R$ 512,67) |

R$

41,01 |

| TOTAL

DO DESCONTO |

R$

72,45 |

| |

|

| d)

Líquido a Receber |

R$

1.516,83 |

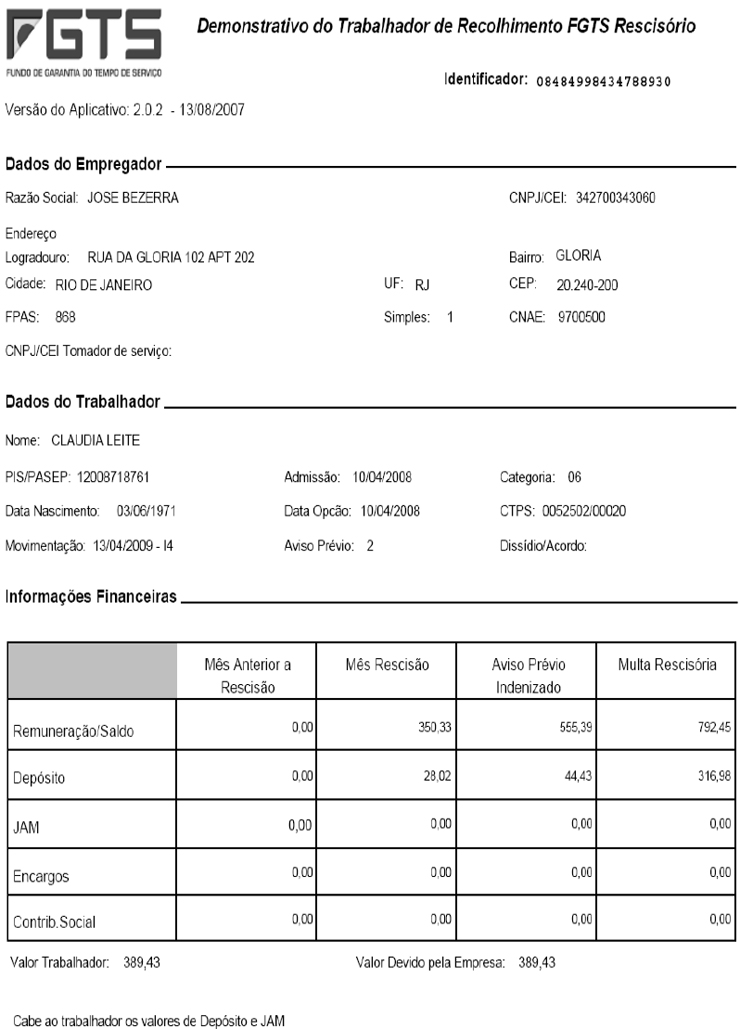

e) FGTS

do mês da rescisão a ser recolhido através da GRRF:

| –

8% de R$ 512,67 (aviso prévio indenizado)............................................................. |

R$

41,01 |

| –

8% de R$ 170,89 (13º salário)............................................................................... |

R$

13,67 |

| –

8% de R$ 222,16 (saldo de salário)....................................................................... |

R$

17,77 |

–

40% do saldo da conta vinculada, acrescidos dos valores pagos na rescisão

[40% de:R$ 792,45 (R$ 720,00 + R$ 41,01 + R$ 13,67 +

R$ 17,77)] |

R$

316,98 |

| TOTAL |

R$

389,43 |

Observação:

Se esse empregador não houvesse optado pela inclusão da empregada

no Regime do FGTS não seriam devidos os cálculos relativos à

letra “e” desse exercício.

f) Preenchimento do Recibo:

O recibo de quitação das parcelas devidas, com os respectivos descontos,

será preenchido em 4 vias, podendo ser utilizado o formulário do TRCT,

conforme demonstramos a seguir:

g)

Preenchimento da GRRF:

O preenchimento e a conferência das informações constantes da

GRRF é de inteira responsabilidade do empregador, que deve observar os

valores corretos dos seguintes campos:

– MÊS ANTERIOR À RESCISÃO

Informar o valor integral da remuneração (incluindo a parcela do 13º

salário) paga ou devida, referente ao mês anterior ao do efetivo desligamento

do trabalhador. Não preencher este campo quando o recolhimento já

tiver sido efetuado.

– MÊS DA RESCISÃO

Informar o valor integral da remuneração (incluindo a parcela do 13º

salário) paga ou devida, referente ao mês do efetivo desligamento

do trabalhador.

– AVISO PRÉVIO INDENIZADO

Informar o valor integral do aviso prévio indenizado (incluindo a parcela

do 13º salário) pago ou devido ao trabalhador.

– SALDO PARA FINS RESCISÓRIOS

O valor do saldo da conta do FGTS do trabalhador que servirá de base para

o cálculo da multa rescisória deverá ser composto pelo montante

de todos os depósitos devidos ao FGTS na vigência do contrato de trabalho,

atualizados monetariamente e acrescidos dos respectivos juros.

A seguir, reproduzimos os modelos de GRRF e do Demonstrativo do Trabalhador

de Recolhimento FGTS Rescisório.

h)

Preenchimento da GPS

A GPS do segurado em questão será preenchida da seguinte forma,

considerando a contribuição patronal de 12% mais a do empregado

de 8% sobre o 13º salário (R$ 170,89), sobre o saldo de salário

(R$ 222,16) e sobre o aviso prévio indenizado (R$ 512,67).

|

3. CÓDIGO DE PAGAMENTO

|

1600

|

|

4. COMPETÊNCIA

|

04/2009

|

|

5. IDENTIFICADOR

|

831.366.872-00

|

|

6. VALOR DO INSS

|

181,14

|

|

7.

|

|

|

8.

|

|

|

9. VALOR DE OUTRAS ENTIDADES E FUNDOS

|

|

|

10. ATM/MULTA E JUROS

|

|

|

11. TOTAL

|

181,14

|

11.5. BAIXA NA CARTEIRA DE TRABALHO

Ocorrendo a rescisão do contrato de trabalho, o empregado doméstico

deve apresentar sua CTPS para que seja baixada pelo empregador.

A anotação deve ser feita do seguinte modo:

|

CONTRATO DE TRABALHO

EMPREGADOR: José Bezerra

CNPJ/CPF/CEI: 276.113.271-14

ENDEREÇO: Rua da Glória, 102/202

MUNICÍPIO: Rio de Janeiro UF: RJ

ESPÉCIE DO ESTABELECIMENTO: Domicílio

CARGO: Empregado Doméstico

CBO Nº: 5121-15

|

|

DATA DE ADMISSÃO: 10 de abril de 2008

REGISTRO Nº: FLS/FICHA:

REMUNERAÇÃO ESPECIFICADA: R$ 512,67 (Quinhentos e doze

reais e sessenta e sete centavos)

.......................................................................................................

ASS. DO EMPREGADOR OU A ROGO C/ TESTEMUNHA

1º..................................................... 2º.....................................................

|

|

DATA DE SAÍDA: 13 DE ABRIL DE 2009

.......................................................................................................

ASS. DO EMPREGADOR OU A ROGO C/ TESTEMUNHA

1º..................................................... 2º.....................................................

|

|

COM DISPENSA CD Nº:

FGTS Nº DA CONTA:

|

12. SEGURO-DESEMPREGO

O benefício do Seguro-Desemprego foi instituído para atenuar a situação

dos empregados, propiciando a estes uma renda mínima, por prazo determinado,

de forma que neste período eles possam se requalificar profissionalmente

e se recolocar no mercado de trabalho.

O Seguro-Desemprego será concedido ao trabalhador, vinculado ao FGTS, que

tiver trabalhado como doméstico por um período mínimo de 15 meses,

nos últimos 24 meses, contados da data de sua dispensa sem justa causa.

Na contagem do tempo de serviço, serão considerados os meses em que

foram efetuados depósitos no FGTS, em nome do trabalhador como empregado

doméstico, por um ou mais empregadores. Considera-se mês de atividade

a fração igual ou superior a 15 dias.

12.1.

VALOR DO BENEFÍCIO

O valor do benefício do Seguro-Desemprego do empregado doméstico,

que é pago pelo Governo, corresponderá a um salário-mínimo

e será concedido por um período máximo de 3 meses, de forma contínua

ou alternada, a cada período aquisitivo de 16 meses.

O Seguro-Desemprego somente poderá ser requerido novamente a cada período

de 16 meses decorridos da dispensa que originou o benefício anterior, desde

que satisfeitas as condições estabelecidas em lei.

O benefício será pago com recursos do FAT – Fundo de Amparo ao

Trabalhador.

12.2.

HABILITAÇÃO AO BENEFÍCIO

Para se habilitar ao benefício, o empregado doméstico deverá

dirigir-se aos postos indicados e credenciados pelo MTE, com os seguintes documentos:

a) CTPS, na qual deverão constar a anotação do contrato de trabalho

doméstico e a data da dispensa, de modo a comprovar o vínculo empregatício,

como empregado doméstico, durante, pelo menos, 15 meses nos últimos

24 meses;

b) termo de rescisão do contrato de trabalho, atestando a dispensa sem

justa causa;

c) comprovantes do recolhimento da contribuição previdenciária

e do FGTS, durante o período referido na letra “a”, na condição

de empregado doméstico;

d) declaração de que não está em gozo de nenhum benefício

de prestação continuada da Previdência Social, exceto auxílio-acidente

e pensão por morte; e

e) declaração de que não possui renda própria de qualquer

natureza, suficiente à sua manutenção e de sua família.